2016年的移动支付“Pay”大战!(2)

农历新年后科技圈的第一波热点,不是某个新发的机器,而是由ApplePay入华引发的关于移动支付市场的讨论。那ApplePay和SamsungPay到底是个啥?它们来到中国,是不是把原本微信和支付宝的移动支付内战,扩大成了国际战?...

两种技术在应用层面的差别取决于市面上支持“闪付”的 POS 机的普及率。现阶段 Samsung 的优势是,MST 可以在那些使用还不支持闪付的 POS 机的小商户中使用,覆盖面更广。

- 和微信、支付宝有啥区别?

简而言之:银行卡和 Apple Pay、Samsung Pay 一样都属于线下支付;而支付宝和微信则属于线上支付。

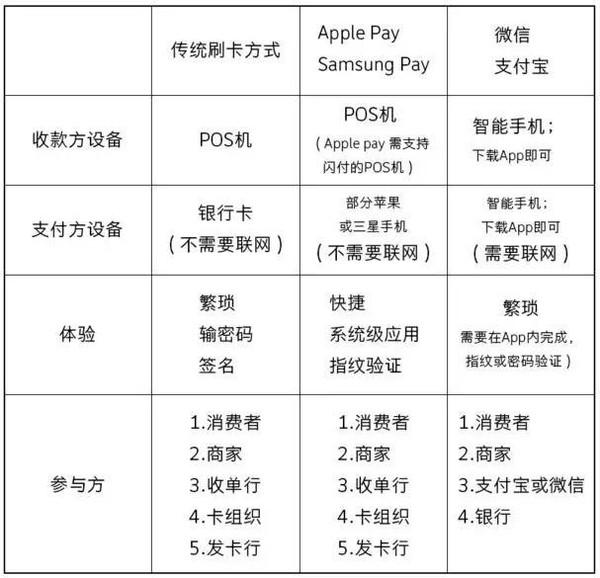

除了设备,网络和体验上的差别,Pay 们和支付宝微信的最本质差别就是付款流程和参与方。

因为 Apple Pay 和 Samsung Pay 本质就是把卡装在手机里,它们只相当于提供了刷卡的另一种方式,好坏仅仅在消费者层面,所以支付流程里的参与方和传统方式没有区别。而持续火爆的微信支付宝,通过把支付从线下拉到线上,这个过程中就把“卡组织”省略掉了。那么“卡组织”是谁?

- 到底是谁在打架?

中国银联,既中国银行卡联合组织,通过银联搭建的跨行交易清算系统,使商业银行系统间的保持联系,保证银行卡跨行、跨地区和跨境的使用。这就是在线上支付中消失了的“卡组织”。在支付宝和微信的支付链条上,银联被排除在外,只能眼睁睁的看着对手在移动支付的舞台上表演。

这就像是银联花了大钱大力气,辛辛苦苦修了双向8车道的大马路,准备收点过路费、手续费的时候,支付宝和微信说,大家不用去收费站,我家门前有条路,一样能过。被动了奶酪的银联内心是崩溃的。而在 Apple Pay 和 Samsung Pay 参与的支付中,流程还是传统流程,银联依旧发挥着作用,而且 Pay 们还同时带动了民众对银联品牌的认知。

最近看到有人说,“洋人们的各种 Pay,是来中国金融侵略的!” 别逗了,猴年马月都要到了,朋友圈这种论调为什么还有人信?苹果三星这一次其实只是银联握在手里的双刀,银联自己才是真正站在角斗场上,和线上支付搏击的选手。

- 银联为什么不自己做移动支付?

有人可能又有疑问了,“银联这么厉害,为啥不自己搞移动支付?”

这时候银联哭晕在厕所:“我有啊,但是你们不用。”大家看看自己手上的各种信用卡或者储蓄卡,很有可能有“Quick Pass”标志,这种卡是可以像 Apple Pay 那样抬手之间完成付款。

BUT!银联委屈哭诉的时候,拿着卡的我们比银联更委屈。“Quick pass”说起来简单,用起来却烦人。抬手就付钱是方便,但是不要密码好不安全。“银行卡里 1852 块 3 毛 2 是我的全部身家啊”。银联当然症结所在,所以不是卡里所有钱都可以“Quick Pass”,一张卡里除了常规的银行账户,还专门给 Quick Pass 开了个账户叫“电子钱包”,不让你放太多钱,只有这里的钱才能 Quick Pass,卡丢了,也是损失电子钱包里的钱。